お気軽にお問合せください |

お気軽にお問合せください |

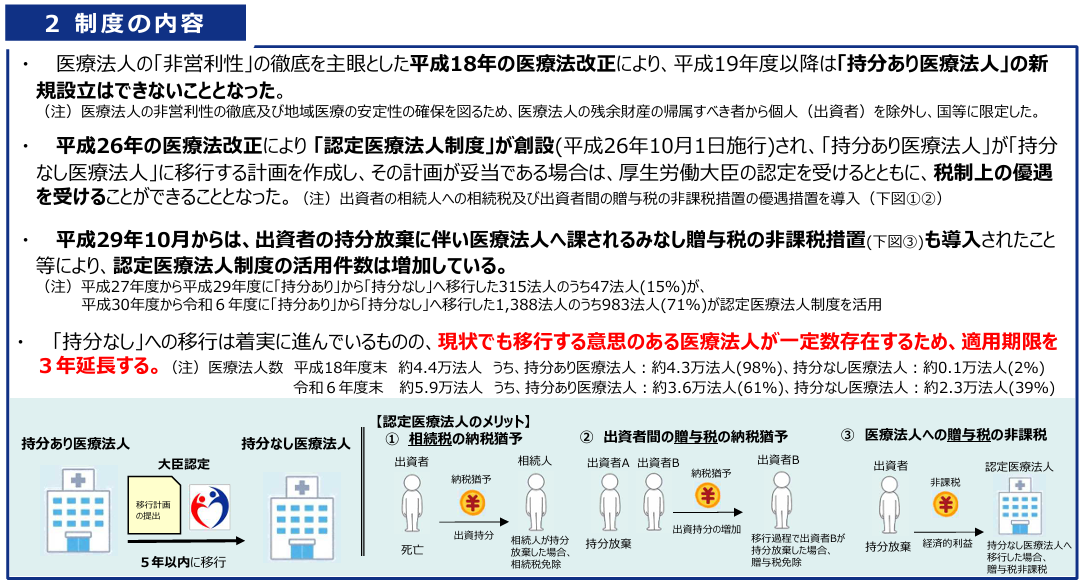

令和8年度税制改正大綱が示されました。今回はその中から、国が推進を続けている認定医療法人制度に関する措置の延長に注目します。

令和8年度税制改正大綱が示されました。今回はその中から、国が推進を続けている認定医療法人制度に関する措置の延長に注目します。

医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長

医業継続に係る相続税・贈与税の納税猶予制度等が3年延長される予定です。これにより、適用期限は令和11年12月31日までとなります。

|

与党大綱より (4)医業継続に係る相続税・贈与税の納税猶予制度等について、次の措置を講ずる。 ①適用期限を3年延長する。 ②医療法人の移行計画の認定要件のうち「自費患者に対し請求する金額が、社会保険診療報酬と同一の基準により計算されること」との要件について、特定外国人患者に対し請求する診療報酬の額(療養の給付並びに入院時食事療養費及び入院時生活療養費に係る療養に相当する給付に係るものに限る。)にあっては、関係法令の改正により「その診療報酬の額が、社会保険診療報酬と同一の基準により計算される金額からその金額に3を乗じて得た金額までの範囲内であって地域における標準的な料金を超えないものであること」との要件とする見直しが行われた後も、その見直し後の認定医療法人について、本制度を適用する。 (注)上記の「特定外国人患者」とは、自費患者である外国人であって公的医療保険に加入していない者をいう。 |

ここでご案内した内容は、大綱の閣議決定後に厚生労働省が示した資料に基づいています。実際の改正内容については、改正法令の公布後に官報等でご確認ください。

[参考]

厚生労働省「令和8年度厚生労働省関係税制改正について」